こんにちは。TETSUです。

今回は『つみたてNISA』について、おすすめの理由とメリット・デメリットについて解説したいと思います。私自身も資産運用について勉強しはじめて『iDeCo』・『つみたてNISA』の両方を運用しています。本記事では、、

- 『つみたてNISA』って何?

- 『NISA』や『iDeCo』と何が違うの?

- 初めて資産運用するなら何の制度を使うのが良いの?

- つみたてNISAのはじめ方は?

といった方に向けて解説していきます。

早速ですが、現在の私の『つみたてNISA』運用実績を公開します。

私のつみたてNISA運用実績です。

まだ運用しはじめて15ヶ月ですが、現時点で+88,590円、利回り17.7%で運用できています!

コロナウィルスの影響で一時期かなり下がりましたが、下がっている時期も毎月買い増しすることで現在は大分増やしました。

まず結論から伝えると『つみたてNISA』は資産運用初心者の方におすすめな制度です!はじめるにあたって『iDeCo』や『NISA』に比べるとデメリットが少ないのが強みだといえます。それでは詳しく解説していきます。

つみたてNISAとは、、

つみたてNISAとは、2018年からはじまった少額投資非課税制度です。年間の投資額(上限年40万円)から得た利益・分配金に対して、かかる税金が0になるお得な制度となっています。通常、株式・投資信託などで得た利益に対しては20.315%の税金がかかってしまいますが、つみたてNISAでは年間上限40万の投資額が最長20年間、税金が非課税になるのです。

今後つみたて投資を検討している方は、つみたてNISAを使わないともったいないということです。

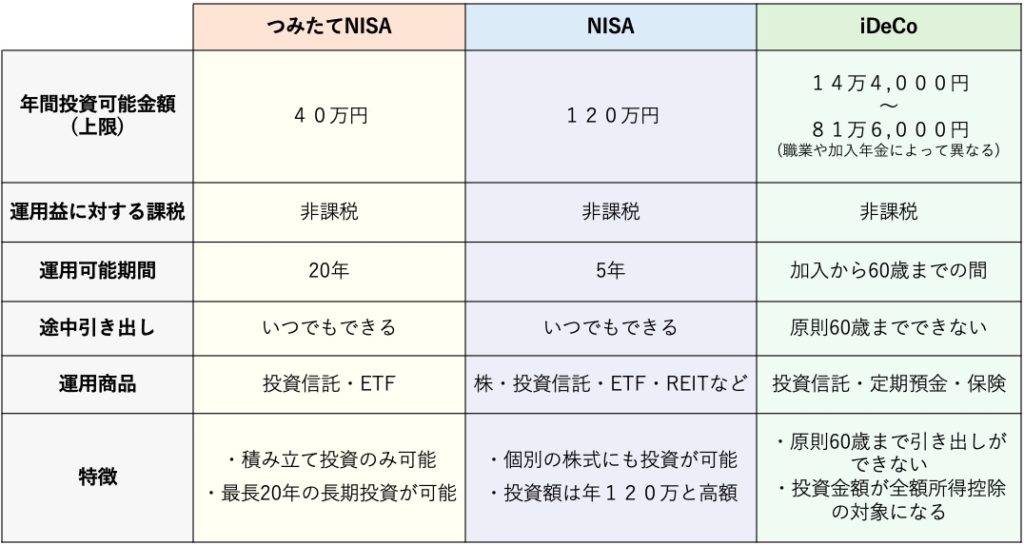

よく比較されるNISA・iDeCoとの違い

『つみたてNISA』をはじめようかな?と思われている方は、『NISA』や『iDeCo』といった制度についても聞いたことがある方も多いのではないでしょうか?ここでは、『つみたてNISA』、『NISA』、『iDeCo』の制度の違いについて説明します。是非参考にしてみてください。

上記の表のように、『つみたてNISA』『NISA』『iDeCo』でそれぞれ、強みと弱みがあります。iDeCoは60歳まで引き出しができないので資金面で余裕がある方におすすめ、NISAは他に比べると投資可能額が高額なので投資経験がある方向け、つみたてNISAは、長期的に運用が可能で途中で引き出すことも可能なので初心者の方に合っていると思います。

私自身は『iDeCo』も利用しています。もしiDeCoも興味ある方は、下に参考記事を貼っておきますので確認してみてください。

■iDeCoの解説、メリット・デメリット

■iDeCoのはじめ方

つみたてNISAのメリット

ここからはつみたてNISAのメリットを紹介します。メリットは大きく4つあります。

- 運用益が非課税

- 少額の掛金からはじめられる

- 長期運用ができる

- いつでも資産を換金できる

上記4つのポイントが『つみたてNISA』のメリットになります。それぞれ解説していきます。

運用益が非課税

冒頭でも触れましたが、一般的に株や投資信託で資産運用すると、投資で得た利益に対して約20%の税金がかかります。この税金を0にしますよ!っていう制度がつみたてNISAです。年間上限40万円の投資金額に対して出た利益からは税金が0になる非課税制度です。これは嬉しい制度ですね。

少額の掛金からはじめられる

投資をしようと考えている方は、始めるとき損しちゃうんじゃないか?と不安になる方も多いはずです。つみたてNISAは最低月100円から投資が可能です。自分の給与から投資可能な金額を決めて投資することで、不安を軽減できると思います。

長期運用ができる

長期投資をすることで、一時的な値動きに一喜一憂せず、長期的に値上がりしているかを意識して運用することができるのでリスクコントロールがしやすいです。また『複利』の効果を実感しやすく、資産を増やしやすくなります。ちなみに『複利』とは、投資で得た利息を、投資元本に加えて再度投資をしていく方法のことです。投資額が増えていくとこで、さらに利息が増え資産の増加が期待できます。

いつでも資産を換金できる

急にお金が必要になった!というタイミングでお金を引き出せるのも助かりますよね。積み立てなのでなかなか解約が出来なさそうというイメージを持たれる方もいらっしゃるかと思いますが、つみたてNISAは途中で解約が可能です。子供の入学費のためにとか、家を買うための資金にとか、目的を持って期間を決めてつみたてNISAを利用するのもありです。

つみたてNISAのデメリット

次に『つみたてNISA』のデメリットを紹介します。デメリットを理解した上で、はじめるかを判断していきましょう。デメリットは大きく3つあります。

- 元本割れするリスクがある

- 選べる運用商品が限られている

- 『NISA』との併用できない

上記3つが『つみたてNISA』のデメリットになります。それぞれ解説していきます。

元本割れするリスクがある

つみたてNISAの扱っている運用商品は投資信託とETF(上場投資信託)になります。毎月の掛金を設定して積み立てていく際にどの商品を購入するか?を複数ある投資信託の中からご自身で決めなければなりません。投資信託は複数の株式を専門家が運用して利益を出していく商品になりますので、当然経済状況によっては利益が出ない月が発生し、結果として元本割れを起こすリスクがあります。ただ、つみたてNISAの運用商品は、金融庁が定めた基準をクリアした長期・積立・分散投資に適した商品のみしか扱っていませんので、安心材料にはなり得ます。

選べる運用商品が限られている

先ほど記載した通りですが、『つみたてNISA』の運用商品は投資信託のみになります。金融庁が定めた基準をクリアした長期・積立・分散投資に適した商品のみしか扱っていませんので、必然的に運用商品は絞られてしまいます。もし株式などの運用商品で検討しているのであれば、NISAの方で実施することをおすすめします。

『NISA』との併用はできない

『つみたてNISA』と『NISA』を同年に一緒に運用することはできませんので注意が必要です。『NISA』⇔『つみたてNISA』のどちらかから変更することは可能ですが、あまりおすすめではないのではじめる際にどちらにするか決めておきましょう。

つみたてNISAのはじめ方

つみたてNISAをはじめようと思った方は、下記の手順でつみたてNISA専用の口座を開設してください。つみたてNISAをはじめるまでの期間は約2週間あれば完了します。(金融機関の口座を持っていない方は約1ヶ月ほどみておくと良いです)

- つみたてNISA口座を管理する金融機関の選定

- 金融機関から口座開設の手続き(既に金融機関の総合口座を持っている方はスキップ)

- つみたてNISA口座開設の手続き

- 税務署の審査(3の手続きが完了すると同時に、金融機関側から審査を行います)

- 掛金の設定

- 運用商品の選定

おすすめの金融機関は、

■SBI証券 つみたてNISAのはじめかた

■楽天証券 つみたてNISAのはじめかた

です。

まとめ

本記事では『つみたてNISA』の実績公開、メリット・デメリット、はじめ方について紹介しました。この記事から少しでもつみたてNISAについて興味を持ってもらい、つみたてNISAをやってみようかな、、と思っていただければと思います。私も資産運用の初心者ではじめは怖いイメージが強くなかなか一歩を踏み込めませんでしたが、メリット・デメリットをきちんと理解してはじめてみましたが、最初の設定だけで、あとは放置していて成果を出しています。長期的にみても私にとってはメリットの方が大きいと思いますので是非是非一緒に頑張りましょう!引き続きつみたてNISAの運用実績も報告していこうと思います。

コメント