こんにちは。TETSUです。

今回は『つみたてNISA』のはじめ方について詳しく解説したいと思います。資産運用をはじめてみたい方におすすめの『つみたてNISA』。つみたてNISAは年間上限40万の投資額が最長20年間、税金が非課税になる制度で資産運用をやってみようと考えている方には是非活用して欲しい制度になっています。私自身も2019年から実際につみたてNISAで資産運用を開始していて、現時点(2021年1月)で約10万円の利益を出しています。

つみたてNISAとは、、

つみたてNISAとは、2018年からはじまった少額投資非課税制度です。年間の投資額(上限年40万円)から得た利益・分配金に対して、かかる税金が0になるお得な制度となっています。通常、株式・投資信託などで得た利益に対しては20.315%の税金がかかってしまいますが、つみたてNISAでは年間上限40万の投資額が最長20年間、税金が非課税になるのです。

今後つみたて投資を検討している方は、つみたてNISAを使わないともったいないということです。『つみたてNISA』の運用実績、メリット・デメリットの解説についての参考記事を下記に貼っておきます。

つみたてNISAのはじめ方

つみたてNISAをはじめるには大きく6つのステップで運用を開始していきます。つみたてNISAをはじめるまでの期間は約2週間あれば完了します。(金融機関の口座を持っていない方は約1ヶ月ほどみておくと良いです)

- つみたてNISA口座を管理する金融機関の選定

- 金融機関から口座開設の手続き(既に金融機関の総合口座を持っている方はスキップ)

- つみたてNISA口座開設の手続き

- 税務署の審査(3の手続きが完了すると同時に、金融機関側から審査依頼を行います)

- 掛金の設定

- 運用商品の選定

上記の6ステップでつみたてNISAの運用が開始できます。各ステップについて詳しく解説していきます。

つみたてNISA口座を管理する金融機関の選定

つみたてNISAを開始する場合、金融機関での総合口座の開設が必要になってきます。金融機関によって、取り扱い運用商品が違ったり、ポイントが貯められたりとそれぞれ特徴を持っておりますので、まずは自分に合った金融機関を選ぶようにしましょう。ちなみに私はSBI証券を使っています。金融機関選びのチェックポイントとしては、、

- 取り扱い運用商品の種類・本数が豊富か?

- つみたて頻度が設定可能か?(『毎月積立』以外に『毎週』『毎日』と設定ができること)

- 最低積立金額設定が低くなっているか?(長期積立になるので、毎月100円〜可能が◎)

- ポイントなど特典はあるか?

おすすめの金融機関は下の2つです。取り扱い商品の豊富さ、積立頻度設定や最低積立金額も100円からなので特に金融機関の選定で悩んでいる方はこの2つから選んでおけば問題ないと思います。

■SBI証券 つみたてNISAのはじめかた

■楽天証券 つみたてNISAのはじめかた

金融機関から口座開設の手続き

基本的な口座開設の流れは、各ホームページから口座開設の申し込みに進み、本人確認書類とお客様情報を入力してもらうことで登録は完了します。現在はマイナンバーの提出も必要になっていますので、事前に確認しておきましょう。

つみたてNISA口座開設の手続き

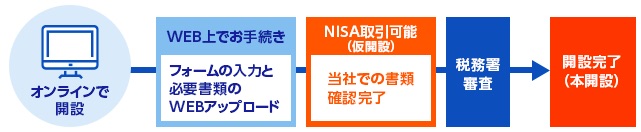

総合口座の開設が完了したらつみたてNISAの口座を開設することができるようになります。(金融機関によっては、総合口座の開設手続きと同時にNISAの口座開設も申込むことが可能です)総合口座と同様にホームページ上での申し込みも可能です。下記の図がオンラインでの開設の流れになります。

税務署の審査

つみたてNISAの口座開設には税務署の審査があります。つみたてNISA・NISAの口座は1人1口座(併用不可)しか持てません。なので他で口座を持っていないなどを審査するためにこの作業が発生します。基本的に金融機関でのつみたてNISA申し込みが完了した段階で、自動的に金融機関が審査の依頼をしますのでこちら側が作業をすることはありません。審査期間は1週間〜2週間ほどと考えておきましょう。

掛金の設定

税務署の審査に通ったらいよいよつみたてNISAの運用開始です。つみたてNISA運用するにあたって最初に設定するのが、掛金をいくらにするか?です。年間上限40万円で、1ヶ月33,333円が上限になりますので33,333円以内で設定しましょう。掛金の変更も可能ですので、運用途中に今の掛金だと厳しいな〜と感じたら変更するようにしましょう。また証券会社によっては、『毎月積立』以外にも『毎週』『毎日』と設定も可能です。月1回の積立で、積立日の時だけ値上がりしたら後悔しそうという方は『毎週』『毎日』に設定しても良いかもしれません。統計上のデータだとそんなに差は無いようなのであまり気にしないでも問題ないでしょう。

運用商品の選定

掛金の設定が完了したら、次に運用する商品を選定していきます。つみたてNISAの取り扱い商品数は約190ほどあります。数が多いのでどれを選ぶべきか不安になると思いますので、私の選ぶ基準をお伝えします。(あくまでも個人的な判断基準であり、各々資産運用をする目的も違ってきますので最終的にはご自身で判断をすることをおすすめします)

- 分散投資をする

- 信託報酬(購入時に発生する手数料)が低いものを選ぶ

- インデックスファンドの中から選ぶ

運用商品選びの基準は上の3つを考えて選んでいます。

■分散投資をする

つみたてNISAの特徴は長期で積立することです。その特徴から、あまりにも偏った性質の商品のみで運用してしまうと、元本割れのリスクも高くなるので、分散投資をすることをおすすめします。

■信託報酬(手数料)の低いものを選ぶ

各投資信託ごとに信託報酬などの手数料が発生します。この手数料は各投資信託ごとに違い、運用している金額に対して年率0.1%以下のものから1%以上になるものまであります。最長20年間運用することを考えると、信託報酬は意識しなくてはいけない指標だと思います。またこの信託報酬は利益に対して発生するものではなく、運用している金額に対して発生するので損失が出ていたとしても信託報酬は発生します。

■インデックスファンドの中から選ぶ

投資信託には大きく分けると『インデックスファンド』と呼ばれるものと、『アクティブファンド』と呼ばれるものの2種類あります。インデックスファンドは日経平均株価、TOPIXなどの指数に連動する投資信託のことで、先ほど触れた信託報酬が低いことが特徴です。アクティブファンドは指数を上回る運用成果を目指す投資信託のことで、手数料がインデックスファンドに比べると高くなる傾向があります。もちろんどちらのファンドも一長一短ありますが、長期積立をする上で、アクティブファンド場合は信託報酬を加味するとインデックスファンドよりも運用実績が良くないと損をしてしまいます。そういったリスクから考えるとインデックスファンドの中から自身で運用商品を選んでいく方が良いでしょう。

インデックスファンドの中でも、eMAXIS Slimシリーズは信託報酬が低くておすすめです。時期によってさらに信託報酬が低い商品も出てきますが、eMAXIS Slimは業界最低水準の信託報酬コストを目指し続けるという宣言をしていますので常に業界トップクラスの水準で居続けてくれるでしょう。また世界経済を牽引してきた米国株式は今後も牽引していくと思っています。そうしたことから米国株式を中心とした分散投資を心がけておくこともおすすめです。

ちなみに私の現在の運用銘柄は、eMAXIS Slimシリーズで先進国株式80%、新興国株式20%で運用しています。開始から15ヶ月で約10万円の利益と、順調に利益を増やしています。現時点では新興国の方が利益率高くなっていまが。。

まとめ

今回はつみたてNISAのはじめ方について解説しました。少額から開始できる制度なので、ちょっとした余剰資金がある方は資産運用の勉強として初めてみるのがおすすめです。最低100円〜で途中で止めることができるのはかなり安心材料だと思います。私もはじめたばかりで今は順調にきていますが、このまま順調にいくとは思いませんので、さらに勉強をしながら資金を増やしていこうと思います。

また、iDeCoに関してもはじめているので、そちらに興味がある方は下の記事も参考にしてみてください。

■iDeCoの解説、メリット・デメリットの紹介

■iDeCoのはじめ方解説

コメント

[…] […]